針對平臺從業人員缺乏養老保障的現狀,專業人士建議加大稅收優惠,開發商業補充養老保險產品

為新業態從業者織密養老保障網

閱讀提示

由于難與平臺企業認定勞動關系、工作地不固定、收入不穩定等原因,新業態從業人員參加養老保險動力不足,并時常中斷繳費。專業人士建議,政府可通過稅收優惠、提供補貼的方式,鼓勵保險公司開發補充養老保險產品,同時平臺企業有責任為新業態從業人員的養老權益提供保障。

近年來,隨著共享經濟的蓬勃發展,越來越多的勞動者選擇平臺就業,或跑網約車、送外賣,或從事網絡主播、網約家政服務等。

最新數據顯示,2020年,我國共享經濟提供服務者人數約為8400萬。《工人日報》記者調查發現,由于多數新業態從業人員以中青年為主、未與平臺企業建立勞動關系、收入水平有限,大部分新業態從業人員沒有參加養老保險,未來的養老需求缺乏有效的保障。

對此,有關專家建議,針對新業態從業人員的實際,改革基本養老保險的費率、繳費方式,鼓勵開發相應的商業養老保險產品,明確平臺企業的責任,確保新業態從業人員未來老有所依。

工作不穩定,養老保險繳費常中斷

今年36歲的黃楊在北京一家互聯網貨運服務平臺從事貨運工作。4年來,他以個人身份參加了基本養老保險。黃楊告訴記者,“身邊的同行多自己繳費上社保,而來自外地的同事大多沒參加養老保險。”

按照現行政策,在難以和平臺企業認定勞動關系的情況下,和黃楊一樣的新業態從業人員可以以靈活就業人員的身份參加養老保險。這種情況下,他們只能依靠個人繳費,因此新業態從業人員的個人繳費負擔比較重。

在武漢大學社會保障研究中心副教授薛惠元看來,新業態從業人員的養老保險實際參保率較低,參保意愿不強。“他們大部分是中青年,收入不穩定,參保意愿很低,相對長遠的養老規劃,他們更偏好當期消費。”

記者注意到,除了養老保險參保率低以外,不少新業態從業人員還會中斷養老保險的繳費。“很多人工作地點不固定,一旦更換城市,有的人索性就不繳了。”黃楊說。

“面對相對復雜的轉移接續手續,新業態從業人員時常選擇不再轉移轉續,放棄自己的養老保險權益。”薛惠元解釋道,目前我國養老保險尚未實現全國統籌,在實際轉移接續過程中,各地政策、經辦管理方式有較大差異,缺少統一的經辦規程。

國家信息中心發布的《中國共享經濟發展報告(2020)》曾指出,靈活就業人員與平臺大多是勞務合作關系,與傳統的法定勞動關系性質不同,難以滿足現行社保體系的參保條件。

個人購買商業養老保險動力不足

去年12月9日召開的國務院常務會議明確提出,針對新產業新業態從業人員和各種靈活就業人員需要,開發合適的補充養老保險產品。

事實上,早在2018年5月,我國在上海市、福建省(含廈門市)和蘇州工業園區啟動了補充養老保險的試點,即個人稅收遞延型商業養老保險(簡稱“稅延養老保險”),明確投保人在稅前列支保費,在領取保險金時再繳納稅款。實質上,這是國家給予購買養老保險產品的個人以稅收優惠。

“從理論上看,稅延養老保險能夠減輕新業態從業人員的繳費負擔,提高其參保意愿,從而為他們的養老提供保障。”薛惠元指出,但目前試點的稅收優惠力度較低,稅前扣除額度個人按照當月工資薪金、連續性勞務報酬收入的6%和1000元孰低辦法確定,并且試點范圍有限。

“加上新業態從業人員保險意識不強、繳費能力不足,導致稅延養老保險對新業態從業者的吸引力不大。” 薛惠元直言,“一些新業態從業人員連基本的養老保險都不愿參加或無力參加,又怎會有意愿購買商業養老保險?”

“說起養老,我們最信任的還是國家,而且基本養老保險和生活需求相掛鉤,比如一些城市設置了購房門檻,需繳滿一定年限的社保。所以在籌劃養老保障時,肯定會優先購買基本養老保險。”黃楊說。

38歲的段青是一名微店店主,月收入約7000元。對于以后的養老她早有打算:“養老最大的開銷就是看病,與其購買商業養老保險,不如買商業醫療保險來得實在。”

和段青想法相似,主要通過線上約拍、接單的攝影師杜弋也認為養老保險并不是養老儲備的唯一途徑。“行當里不乏名氣大、收入高的獨立攝影師,他們很多都通過投資房產為養老做準備。”杜弋說。

對此,中國社會科學院保險與經濟發展研究中心副主任王向楠認為,新業態從業者的收入水平差異很大,一些人對商業養老保險缺乏了解,一些收入相對較高的人群則偏愛個性化的理財方式應對養老。

“目前,商業養老保險的規模還不大,使得費率較高,加上商業養老保險是長期導向,不擅長展示分紅、返還價值,影響了人們的購買意愿。”王向楠補充道。

保障養老權益,平臺企業責無旁貸

“養老保險最需要關注的是,沒有第一支柱基本養老保險或經常中斷,并且沒有第二支柱企業年金的人群。”王向楠建議,鼓勵保險公司針對新業態從業人員的養老需要,開發補充養老保險產品。

“滿足新業態從業人員的養老需求,需堅持‘多主體、多方面’的思路。”薛惠元認為,對于基本養老保險,應從參保費率、繳費方式等方面進行改革,增強新業態從業人員繳費費率的靈活性,允許新業態從業人員自主選擇繳費周期,可以按月、按季度或按年繳費,吸引更多人參加基本養老保險。

除了基本養老保險外,薛惠元建議完善商業保險。出于成本與效益考慮,商業保險公司往往缺乏開發專門針對新業態從業人員險種的動力。對此,薛惠元認為,政府可通過稅收優惠、提供補貼的方式,降低保險公司的成本,提高保險公司的積極性。

“在運營方式上,可以考慮政企合作,政府為責任主體,保險公司主要負責提供保險相關的運營與服務,從而鼓勵新業態從業者購買。”薛惠元補充道。

針對稅延養老保險,資深保險經紀人王意笑認為,除了要加大稅收優惠力度、擴大試點范圍外,更重要的是重視宣傳,加強對鼓勵長期繳費、堅持長期價值的商業養老險的知識普及。

“對于吸引大量新業態從業人員的平臺企業,盡管其在新業態從業人員社會保障方面的權責尚未明確,但其有責任為新業態從業人員的勞動權益提供保障。”薛惠元認為,應當不斷增強平臺企業的責任,要求其主動為新業態從業人員參加社會保險、購買相關商業保險。

記者:竇菲濤 王宇

-

未按要求完成整改 工信部將對這90款APP進行下架據工信部網站消息,工信部13日發布了《關于下架侵害用戶權益APP名單的通報》,通報指出,90款APP未按照要求完成整改,工信部...

未按要求完成整改 工信部將對這90款APP進行下架據工信部網站消息,工信部13日發布了《關于下架侵害用戶權益APP名單的通報》,通報指出,90款APP未按照要求完成整改,工信部... -

公牛集團被反壟斷調查 股價大跌說到插座品牌,公牛的名字可以說是家喻戶曉。這個因為董事長喜歡NBA球隊公牛而得名的品牌,卻因為遭到反壟斷調查而登上熱搜。...

公牛集團被反壟斷調查 股價大跌說到插座品牌,公牛的名字可以說是家喻戶曉。這個因為董事長喜歡NBA球隊公牛而得名的品牌,卻因為遭到反壟斷調查而登上熱搜。... -

AI續寫火了!我們寫作“飯碗”還能保住嗎?林黛玉大戰孫悟空;孔融讓梨因一個梨引發了血案;蒲松齡筆下的狼襲擊了多個城市無人能敵;為孩子買橘子的父親在月臺摔倒暴斃……...

AI續寫火了!我們寫作“飯碗”還能保住嗎?林黛玉大戰孫悟空;孔融讓梨因一個梨引發了血案;蒲松齡筆下的狼襲擊了多個城市無人能敵;為孩子買橘子的父親在月臺摔倒暴斃……... -

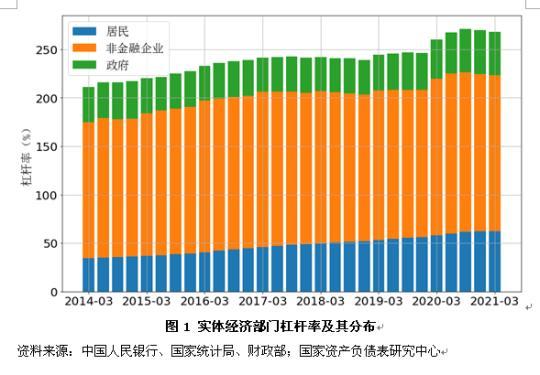

2021年一季度宏觀杠桿率下降 分部門杠桿率分析一季度中國宏觀杠桿率繼續下行,應抓住改革窗口期觀點摘要◆受經濟復蘇影響,2021年一季度宏觀杠桿率下降,延續了2020年四季...

2021年一季度宏觀杠桿率下降 分部門杠桿率分析一季度中國宏觀杠桿率繼續下行,應抓住改革窗口期觀點摘要◆受經濟復蘇影響,2021年一季度宏觀杠桿率下降,延續了2020年四季... -

企業貸款和房貸利率齊上漲 壓力尚不明顯企業貸款和房貸利率都漲了,壓力尚不明顯企業貸款和房貸利率漲起來了。5月11日,央行發布的《2021年第一季度中國貨幣政策執行...

企業貸款和房貸利率齊上漲 壓力尚不明顯企業貸款和房貸利率都漲了,壓力尚不明顯企業貸款和房貸利率漲起來了。5月11日,央行發布的《2021年第一季度中國貨幣政策執行...

-

未按要求完成整改 工信部將對這90款APP進行下架

2021-05-14 09:27:12

-

公牛集團被反壟斷調查 股價大跌

2021-05-14 08:57:00

-

AI續寫火了!我們寫作“飯碗”還能保住嗎?

2021-05-14 08:55:23

-

2021年一季度宏觀杠桿率下降 分部門杠桿率分析

2021-05-13 08:48:08

-

企業貸款和房貸利率齊上漲 壓力尚不明顯

2021-05-13 08:46:56