[ 部分提前重倉了鋼鐵、有色、煤炭等個股的基金業績同樣優秀。Choice顯示,2021年以來,截至5月10日,廣發價值領先混合摘得年內冠軍,區間凈值漲幅為48.5%;廣發多因子位居亞軍,年內漲幅達45.25%;安信鑫發優選混合區間漲幅為30.88%。 ]

近日,大宗商品價格經歷著年內第二輪上漲,對應資本市場也迎來“煤飛色舞”行情,在眾多公募對2021年的收益率低至個位數的背景下,已有踏準節奏的公募基金將其收益率做到接近50%。截至5月10日,除了跟蹤對應行業指數的基金,主動權益類的廣發價值領先混合凈值漲幅為48.5%、廣發多因子混合年內漲幅達45.25%、安信鑫發優選混合區間漲幅為30.88%。

業內人士認為,這波順周期行情與全球宏觀經濟復蘇和國內政策直接相關,也與核心資產階段性估值消化相關。下半年隨著海外復工復產推進,我國出口份額和宏觀經濟總體有不確定性,基于宏觀和行業景氣的貝塔行情也具有不確定性,周期板塊將更多的是結構性機會。要警惕周期股漲得太快,基本面暫時跟不上而導致的回調風險。

有色起飛 有重倉基金年內漲幅近50%

5月10日,鐵礦石期貨、焦煤、螺紋鋼、玻璃價格創下歷史新高,滬銅、滬鋁也創十余年以來新高,A股順周期板塊同樣輪流掀起漲停潮,如重慶鋼鐵(601005)、包鋼股份(600010)、中國鋁業(601600)、國城礦業(000688)、銅陵有色(000630)。

華南某基金公司基金經理向記者介紹其對順周期的理解,(順周期)這個說法最近幾年才有,之前都是叫周期。周期行業是指經營和經濟波動相關性較強的行業,比如,上游大宗原材料(如鋼鐵、煤炭、水泥),中游制造(如鋼鐵、機械),下游的服務(如海運、航空)等。周期行業可以分為強周期行業和弱周期行業。鋼鐵、有色、煤炭是強周期行業,家電、食品飲料屬于弱周期行業。

不難看出,近期強勢上漲的正屬于強周期行業,對應行業主題基金也成為王者。Choice顯示,2021年以來,截至5月10日,國泰鋼鐵ETF、鵬華鋼鐵LOF、中融國證鋼鐵行業指數、國泰中證鋼鐵ETF聯接凈值漲幅均在40%以上;建信能源化工、國泰煤炭ETF、富國煤炭、國泰中證煤炭ETF聯接、信誠有色、中融中證煤炭指數、國投資源、國泰有色、博時資源ETF等十余只基金凈值漲幅超20%。

除了上述根據簡稱即可分辨的主題基金,部分提前重倉了鋼鐵、有色、煤炭等個股的基金業績同樣優秀。Choice顯示,2021年以來,截至5月10日,廣發價值領先混合摘得年內冠軍,區間凈值漲幅為48.5%;廣發多因子混合位居亞軍,年內漲幅達45.25%;安信鑫發優選混合區間漲幅為30.88%。

廣發價值領先混合成立于2020年5月7日,由林英睿掌管。2020年三季報顯示,美錦能源(000723)、西部礦業(601168)、云海金屬(002182)此類有色股票已位列該基金前十大重倉股,但在后五名,第四季度,林英睿對有色的倉位進一步提升,并對石油企業進行布局。2021年一季度,林英睿全面進攻有色,截至一季度末,該基金前十大重倉股分別為杭州銀行、中煤能源(601898)(601898.SH)、兗州煤業(600188)股份、中煤能源(01898.HK)、中國宏橋、神火股份(000933)、天能動力、西部礦業、中國旭陽集團、華榮股份(603855)。

部分龍頭周期企業確定性高

事實上,鋼鐵、有色、煤炭等大宗商品漲價潮已是年內第二輪,這背后的邏輯支撐是什么?這波行情能持續多久?

德邦基金股票投資一部基金經理徐一陽向記者表示,今年及明年經濟復蘇和可持續增長是確定性事件。在此基礎上,順周期的行業會先于整體經濟顯現出彈性,PPI的趨勢性上行帶動上游和中游行業的盈利修復。從中期的視角看,這些方向的龍頭公司多數都能取得比較好的業績增長,且由于疫情進一步優化了行業格局,可能使得一些生命力強大的公司更進一步攫取國內乃至全球市場份額,它們本輪周期的利潤中樞將明顯抬升,因此從中觀和微觀層面看,順周期板塊的基本面趨勢良好。至于具體會持續多久,尚無法判斷。

博時基金股票投資部總經理助理兼基金經理沙煒告訴記者,周期方向中的一批龍頭企業具有非常高的長期投資價值,長期成長確定性較高,估值又非常有吸引力。首先,優選的周期核心企業的長期成長性主要來自于國內供給格局優化和份額擴張、海外市場擴張、新興產業帶動增量需求;其次,從盈利能力來看,周期性行業中龍頭企業短期易受宏觀經濟或行業景氣等導致盈利起伏,但競爭格局中長期優化使得企業利潤率逐步穩定和抬升,龍頭企業也通過產業鏈發展降低盈利波動性,總體保持較高的回報率和現金流。最后,從估值來看,眾多周期核心資產處于2021年20XPE以內的估值水平,而中長期成長性又非常確定,3~5年后隨著盈利中樞抬升,估值有望降到10XPE上下,且ROE保持在20%~30%的高水平,并仍有良好的增長潛力。

凱豐投資的投資經理周思遙在前期采訪中表示,現在和2010年上半年的情況比較相似,實體開始放,流動性開始收。從風險角度來說,要警惕周期股漲得太快,基本面暫時跟不上而導致的回調風險。

“周期的頂部更像是交易出來的。你可以把基本面價格想象為一個氣球,當氣球膨脹到一定程度時,任何一個利空因素都有可能讓氣球立刻爆炸。至于氣球會在膨脹到什么時候爆炸,這個頂部的位置仍存在一定的隨機性。”周思遙點出,另外還要關注流動性拐點。如果之后各國政府發現經濟過于繁榮,過度刺激,那么流動性就會以比較快的方式收縮,與2009年做4萬億導致2011年發生嚴重的通脹,加速收緊流動性的情況是類似的。

-

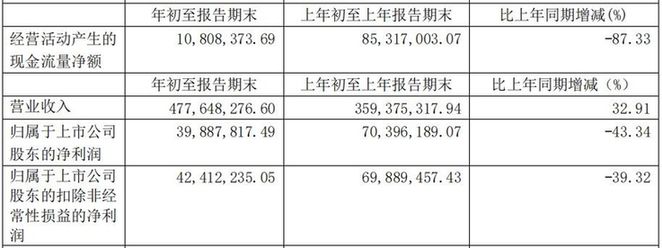

千禾味業今年一季度增收不增利 經營活動現金流凈額大幅減少受銷售費用大增拖累,千禾味業(603027)一季報凈利大幅下滑。公司4月22日晚間披露的季報顯示,今年1-3月,公司實現營業收入4 ...

千禾味業今年一季度增收不增利 經營活動現金流凈額大幅減少受銷售費用大增拖累,千禾味業(603027)一季報凈利大幅下滑。公司4月22日晚間披露的季報顯示,今年1-3月,公司實現營業收入4 ... -

被質疑涉嫌招聘歧視 B站啟動調查近日,有消息稱,B站在春招北郵高校學生時,面試官炫耀資產,還稱北郵人眼界太低了 自己團隊都是清北或者QS前三學生等,被質...

被質疑涉嫌招聘歧視 B站啟動調查近日,有消息稱,B站在春招北郵高校學生時,面試官炫耀資產,還稱北郵人眼界太低了 自己團隊都是清北或者QS前三學生等,被質... -

證監會嚴查離職官員不當入股IPO 涉及公司或叫停受理和暫緩審核傳聞發酵僅一天,證監會19日晚間發文回應。上周末,有消息稱,監管層啟動嚴查證監系統原官員、前發審委員關聯入股IPO項目,涉...

證監會嚴查離職官員不當入股IPO 涉及公司或叫停受理和暫緩審核傳聞發酵僅一天,證監會19日晚間發文回應。上周末,有消息稱,監管層啟動嚴查證監系統原官員、前發審委員關聯入股IPO項目,涉... -

受訪應屆生求職選擇更多元 應屆生在求職上要做好哪些準備受訪應屆生求職選擇更多元穩定的工作、靈活就業和新興領域都備受青睞春招正在進行中。在應屆生和海歸潮疊加因素的影響下,應...

受訪應屆生求職選擇更多元 應屆生在求職上要做好哪些準備受訪應屆生求職選擇更多元穩定的工作、靈活就業和新興領域都備受青睞春招正在進行中。在應屆生和海歸潮疊加因素的影響下,應... -

動輒要花上萬元 種牙到底有多貴?牙齒斷裂、牙齒松動、牙齒缺失怎么辦?上醫院種口牙吧,但當你拿到價格單時,會明白什么叫年輕時在牙齒上犯的錯,終須加倍來償...

動輒要花上萬元 種牙到底有多貴?牙齒斷裂、牙齒松動、牙齒缺失怎么辦?上醫院種口牙吧,但當你拿到價格單時,會明白什么叫年輕時在牙齒上犯的錯,終須加倍來償...

-

千禾味業今年一季度增收不增利 經營活動現金流凈額大幅減少

2021-04-27 08:23:06

-

被質疑涉嫌招聘歧視 B站啟動調查

2021-04-26 08:55:24

-

證監會嚴查離職官員不當入股IPO 涉及公司或叫停受理和暫緩審核

2021-04-20 08:35:00

-

受訪應屆生求職選擇更多元 應屆生在求職上要做好哪些準備

2021-04-15 08:30:35

-

動輒要花上萬元 種牙到底有多貴?

2021-03-30 08:22:44