自2020年初技術端解決了能量密度低的問題之后,磷酸鐵鋰電池因高性價比優勢,再度成為下游關注熱點。伴隨新能源汽車產業迎春,加之5G利好儲能基站建設,磷酸鐵鋰儲能電池替代傳統鉛酸蓄電池進程進一步提速,磷酸鐵鋰產業正強勢回溫。

磷酸鐵鋰市場強勢價格暴漲

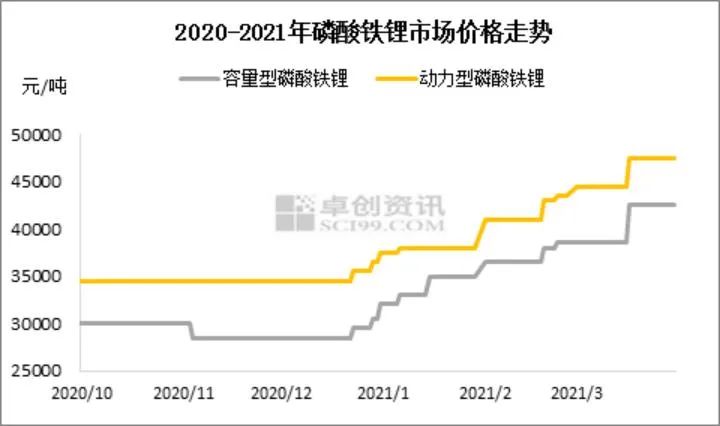

“目前市場商動力型磷酸鐵鋰主流價格在4.6-5萬元/噸,儲能型磷酸鐵鋰主流成交價在4.2-4.3萬元/噸。對比2020年11月中旬月3.4萬元/噸的低點,近期磷酸鐵鋰市場價格回溫明顯,四個多月時間累計漲幅已達約40%。”

對于近段時間磷酸鐵鋰市場的走勢,隆眾資訊分析師曲音飛解析到,雖然目前價格已處高位,但磷酸鐵鋰動力市場依然表現向好,龍頭企業仍維持滿產運行,行業整體開工率在65.72%。

上海有色網數據也顯示,近期磷酸鐵鋰市場供不應求的局面仍在持續,而價格也在持續上行。截止3月23日,磷酸鐵鋰動力型已漲至4.5-5萬元/噸,而儲能型也上行至3.9-4.4萬元/噸的價格區間。

作為電池中正極材料的一種,磷酸鐵鋰可使鋰電池具有循環壽命長、高溫性能好、環保、價格較低的優勢,但也存在能量密度低的短板。不過,2020年開始,磷酸鐵鋰在克服短板后,熱度重現。磷酸鐵鋰市場的爆發,與市場需求激增不無關聯。

“進入2021年,動力電池市場在悄然轉變,磷酸鐵鋰的價格一路飆升,成為新時代的主流。磷酸鐵鋰憑借其更高的安全性和高性價比的優勢,強勢突進暢銷車型的。在Model3的帶動下,越來越多的暢銷車型,爭先恐后的更換使用磷酸鐵鋰電池。3月3日小鵬推出了搭載磷酸鐵鋰電池的新款P7,將該車的入門價格拉到了22.99萬元,采用寧德時代的磷酸鐵鋰電池,在相同的配置下,磷酸鐵鋰版電池相比三元電池便宜了2萬元,相比比亞迪漢EV的入門車型僅僅多了0.01萬元。而作為比亞迪首款搭載刀片電池的車型,漢EV的車型也同樣使用了,磷酸鐵鋰電池,生產成本大大降低,所以售賣價格也隨之而降。近日特斯拉ECO馬斯克也表示,將會考慮在更多電動汽車上配套使用磷酸鐵鋰電池。”

生意社分析師劉海嬌表示,磷酸鐵鋰除了安全性更高,其火熱的主要原因就是能降低生產的成本,市場占有率也在不斷的增加。監測數據顯示,截止3月11日國內動力型優等品磷酸鐵鋰均價在4.65萬元/噸,相比上月同期價格上漲了13.41%,相比上周同期價格上漲了3.33%。而目前,磷酸鐵鋰動力電池的市場仍在不斷升溫,多家新能源企業開始青睞磷酸鐵鋰電池,磷酸鐵鋰的需求在不斷回升。

據介紹,進入2月份,磷酸鐵鋰龍頭企業大規模擴產,磷酸鐵鋰需求大幅增加,庫存已經告急,無法通過庫存來彌補,越來越多的化工企業進入磷酸鐵鋰市場,證明磷酸鐵鋰(LFP)在未來幾年的確定性,最近幾個月磷酸鐵鋰的產能一直低位,供不應求的狀態,出貨量都大于生產量,龍頭企業,貝特瑞,德方,萬潤都出現降庫存的現象,寧德時代和比亞迪兩家單月需求量就超出4萬噸,超出預期的需求量直接影響磷酸鐵鋰持續緊缺,從磷酸鐵鋰企業的擴廠方面來看最快也要等到第二季度,而大規模的生產可能會在年底或明年初期,短期內無法緩解磷酸鐵鋰相對緊缺狀態。

卓創分析師韓敏華也表示,2020年我國磷酸鐵鋰產量快速增長,同比提升54.77%。2021年,“十四五”規劃中的碳達峰、碳中和,繼續利好新能源車產銷。除此之外,光伏發展對于儲能的要求也使得磷酸鐵鋰的需求進一步提升。在多重需求利好導向之下,正極材料頭部企業紛紛布局磷酸鐵鋰產能,同時也吸引具有原料優勢的部分鈦白粉行業頭龍企業對于磷酸鐵鋰的跨界規劃。

上游碳酸鋰價格翻倍折射強勁需求

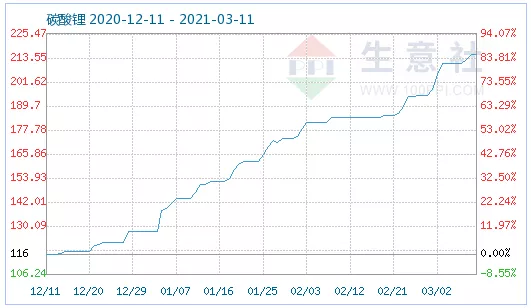

磷酸鐵鋰需求的增長,帶動了原材料碳酸鋰的快速增長。更值得關注的是,目前碳酸鋰的漲幅已遠超磷酸鐵鋰的漲幅。

生意社監測數據顯示,從去年11月開始碳酸鋰就有上漲的趨勢,直到進入2021年碳酸鋰全面回升飛速上漲。目前工業級碳酸鋰的參考價格7.9萬元/噸,電池級碳酸鋰價格8.2萬元/噸。3月10日碳酸鋰商品指數為215.54,較2014年10月16日最低點98.54點上漲了118.73%。

上海有色網數據也顯示,隨著2020年下半年國內外新能源汽車加速回暖,加上今年1-2月整體新能源市場仍保持高銷量,同比增幅達到480%。疊加疫情中居家辦公拉動3C消費端需求超預期,終端市場對上游原材料需求大幅提高。其中碳酸鋰價格漲幅尤其明顯,從2020年10月至2月底,電池級碳酸鋰價格上漲100%,工業級碳酸鋰價格上漲117%。

“上周,部分貿易商存在低價拋售庫存現象。目前工業級碳酸鋰市場低價貨源少量可尋,大廠背靠背深度鎖定,散單不售,下游動力需求不減,電池級碳酸鋰現貨資源成交重心仍有上調。”曲音飛分析碳酸鋰市場時表示,目前電池級碳酸鋰主流成交價在8.7-9萬元/噸,較上周上漲1250元/噸;工業級碳酸鋰主流成交價格在8-8.6萬元/噸,較上周上漲250元/噸。據調研,下游動力需求不減,儲能不及預期,大廠多背靠背深度合作,散單可售有限,下游企業仍有采購計劃,但成本壓力過大,多存觀望心態。

韓敏華接受證券時報e公司記者采訪時也表示,近日碳酸鋰價格企穩,漲勢放緩,但由于下游磷酸鐵鋰需求較好,加之儲能市場爆發,碳酸鋰高價依然穩定,目前工業級報價在8-8.4萬元/噸,電池級在8.5萬元/噸左右。

碳酸鋰瘋狂漲價主要受磷酸鐵鋰市場需求爆發帶動。磷酸鐵鋰上游主要有兩大原材料,即碳酸鋰與磷酸鐵。上海有色網分析顯示,碳酸鋰在磷酸鐵鋰中作為主要的鋰源材料,用量約為0.25:1,即制造1噸的磷酸鐵鋰需用0.25噸的碳酸鋰。但近期碳酸鋰上游供應端因冬季鹽湖結冰導致青海鋰鹽廠無法順利生產,江西部分地區限電,當地政府將電力優先供給居民生活致工廠生產受到影響,同時四川鋰鹽廠因需檢修回轉窯等因素的影響下,產量出現明顯的下滑,在下游需求維持高位的情況下,部分鐵鋰廠出現缺貨現象,部分鐵鋰廠被迫采購高價貨源,或直接使用電池級碳酸鋰進行生產。

時至今日,工碳主流價格已上行至8.20-8.50萬元/噸,均價為8.35萬元/噸。對比去年年底12月初的4.03萬元/噸的價格,漲幅已至107%。如果按照其用量計算,僅近期碳酸鋰的漲幅就使得磷酸鐵鋰的價格上行了1.08萬元/噸。而磷酸鐵方面也是如此,在用料方面,磷酸鐵鋰與磷酸鐵的比重達到了0.96:1,部分廠家用量達到了1:1這也表示磷酸鐵材料本身的價格波動將會真實的反映到磷酸鐵鋰的價格之上。據悉,近期磷酸鐵材料同樣出現了不同程度的缺貨現象,而價格也從2月份的1.2萬元/噸上行至1.4萬元/噸左右。而這也直接導致磷酸鐵鋰材料成本的上行。

產業聯動效應顯現市場格局或迎重塑

磷酸鐵鋰電池市場的爆發,成為產業鏈各個環節的關注熱點,也吸引眾多新玩家入局。

據卓創不完全統計,目前磷酸鐵鋰新增產能規劃在100萬噸以上,多數建設周期在2-5年的時間。其中,不乏德方納米、貝特瑞等正極材料頭部企業的進一步擴產計劃,以不斷擴張在行業中的市場份額。

此外,近期中核鈦白公告顯示,公司擬依托全資子公司甘肅東方鈦業有限公司現有10萬噸鈦白粉粗品產能,除擬建設包括循環化鈦白粉深加工項目、水溶性磷酸一銨(水溶肥)資源循環項目、資源綜合利用項目外,更欲打造年產50萬噸磷酸鐵鋰項目。

“生產鈦白粉過程中所產生的廢酸、硫酸亞鐵等產品進一步加工,生產磷酸鐵鋰,具有一定的原料成本優勢。若以上產能如期落地,2025年我國磷酸鐵鋰產能將較2020年翻四倍以上。”

韓敏華認為,目前政策與國內發展方向上,對于磷酸鐵鋰行業具有明顯利好,在未來數年,動力電池及儲能電池對磷酸鐵鋰的需求消耗或成倍增長,磷酸鐵鋰市場規模也將趨于大宗化。而對于企業而言,目前磷酸鐵鋰價格已長期與成本線持平,在未來大量的玩家進入后,行業競爭將更加激烈,磷酸鐵鋰廠商通過高開工壓縮生產成本來保證凈利潤增長的難度也將進一步增大。

市場競爭不斷加劇的同時,原材料漲價帶來的成本壓力也靜待逐級傳導。

上海有色網數據顯示,近期碳酸鋰的價格上漲,加上磷酸鐵、二氧化錳等產品價格增長,國內動力型磷酸鐵鋰及動力型錳酸鋰價格也紛紛上漲25.7%及25%。此外硫酸鈷由于南非疫情升級,船期運力不足導致鈷原料進口緊缺及硫酸鎳全年供應緊張等原因,疊加終端需求大力支撐,拉動三元材料價格也上漲33%。由于正極材料企業本身利潤空間較低,加上上游原料緊缺較難提前囤貨,較難消化成本上漲壓力,基本傳導至電池企業。

此外鋰價拉動電解液主要原料六氟磷酸鋰價格大幅上漲,加上溶劑緊缺價格高漲,電解液價格基本翻倍。負極材料企業雖利潤空間相對較大,但原材料石油焦及針狀焦價格上漲,加上石墨化成本提高,負極材料價格也上漲10%左右。搭配銅箔鋁箔等價格上行,電芯成本增長明顯,動力電池成本基本上漲10%-15%,小動力及數碼電池成本上漲20%-30%。

分析認為,國內電池企業在這次原材料大幅度漲價后,向下傳導相對較難較緩慢,也由此對上游原材料價格預判提起重視。目前來看,資金充足、體量較大的電池企業需要開始進行多方面的原料布局,如入股、鎖定長單、自建材料企業等方式,保障原材料供應及價格穩定。

市場強勢或持續

雖然目前磷酸鐵鋰及上游商品價格已處于階段高點,但這波強勢行情暫時仍未有回落跡象。

“原料供應緊張直接影響國內碳酸鋰產量,上游鋰輝石及鹵水供應目前仍未提升,國產貨源產量增量不及需求增長。目前我國頭部鋰輝石提鋰企業基本與國外礦石工廠深度合作,現貨流通量偏少。而今年供需不平衡加劇,國內鋰輝石現貨進一步減少,使得部分企業難以達到滿產水平。鹵水方面,季節性因素仍持續,鹵水將在4-5月份放量,目前西北當地鹵水提鋰企業產量也較為緊張。”韓敏華分析表示,此外,受不同原料成本及技術影響,鋰云母提鋰及鹵水提鋰工藝生產的工業級碳酸鋰具有成本及價格優勢,目前市場上這兩種原料生產的工業級貨源較多;鋰輝石提鋰工藝的廠家生產電池級碳酸鋰利潤相對豐厚,且相較于鋰云母、鹵水兩種原料來講、成本無優勢,故以鋰輝石為原料的工業級碳酸鋰產量進一步減少,使得鋰輝石產的工業級碳酸鋰貨源更為緊俏,供方議價能力強。今年下游動力電池、儲能市場需求活躍度較高,鋰行業緊平衡加劇,年內碳酸鋰市場價格預期保持偏強運行的方向為主。

曲音飛分析師也表示,2月,新能源汽車產銷分別完成12.4萬輛和11萬輛,同比分別增長1146.11%和587.50%,其中純電動汽車產銷分別完成10.7萬輛和9.2萬輛,插電式混合動力汽車產銷分別完成1.6萬輛和1.7萬輛,燃料電池汽車產銷分別完成25輛和28輛。當月,國動力電池產量共計9.5GWh,同比增長948.1%。其中三元電池產量5.1GWh,占總產量54.2%,同比增長1006.5%;磷酸鐵鋰電池產量4.3GWh,占總產量44.3%,同比增長884.4%。

根據對國內80家正極生產企業以及20家下游生產企業進行調研,結合目前國內正極材料市場供需情況來看,對正極材料市場行情看穩的人數占80%。目前下游需求趨于穩定,市場供應趨緊現象有所緩解,預計清明節后新一輪訂單即將簽訂,龍頭企業合作深度鎖定,中小企業生產成本過高,承壓明顯,高價采購較為謹慎,但受限于原料端貨源難尋,賣方挺價意愿強烈,市場進入博弈階段,預計碳酸鋰價格短期仍穩中走強。

國金證券研報近期研報也指出,2020年四季度以來的鋰價上漲主要為需求端推動,而隨著近期鋰精礦價格開啟上漲,鋰價有望迎來第二階段上漲,也就是資源價格上漲帶來的成本推升。當前鋰礦價格和鋰鹽價格已形成正反饋,鋰鹽價格上漲拉動鋰礦價格,成本上漲繼續推升鋰鹽價格鋰精礦價格上漲趨勢具備持續性,預計年內資源緊張問題難以解決,精礦漲價趨勢還將維持至至少年底,產業鏈利潤有望向上游轉移。

-

天天觀熱點:上交所將重點推動融資租賃企業深度參與資產證券化市場上交所相關業務負責人表示,今年,上海證券交易所將重點推動融資租賃企業深度參與證券化市場,提升資產盤活規模及效率,降低...

天天觀熱點:上交所將重點推動融資租賃企業深度參與資產證券化市場上交所相關業務負責人表示,今年,上海證券交易所將重點推動融資租賃企業深度參與證券化市場,提升資產盤活規模及效率,降低... -

天天快看點丨碳酸鋰跌破30萬供給端挺價情緒已現 不排除近期企穩回升的可能目前市面上有貿易商正在以更低的價格進行拋售。有鋰礦上市公司在電話會議上表示,碳酸鋰價格下行,產業鏈面臨較大壓力。有分...

天天快看點丨碳酸鋰跌破30萬供給端挺價情緒已現 不排除近期企穩回升的可能目前市面上有貿易商正在以更低的價格進行拋售。有鋰礦上市公司在電話會議上表示,碳酸鋰價格下行,產業鏈面臨較大壓力。有分... -

環球聚焦:教育部等五部門:全面規范校外培訓機構財務管理活動非營利性校外培訓機構成立后,舉辦者、負責人、實際控制人不得以任何方式抽逃出資,不得通過拆借資金、無償使用等方式占用、...

環球聚焦:教育部等五部門:全面規范校外培訓機構財務管理活動非營利性校外培訓機構成立后,舉辦者、負責人、實際控制人不得以任何方式抽逃出資,不得通過拆借資金、無償使用等方式占用、... -

新能源車價格戰正酣 降價潮向產業鏈蔓延年初特斯拉降價將一眾造車新勢力卷入價格戰,3月份東風系的降價補貼再次席卷汽車行業,燃油車企紛紛入局,新能源汽車品牌也無...

新能源車價格戰正酣 降價潮向產業鏈蔓延年初特斯拉降價將一眾造車新勢力卷入價格戰,3月份東風系的降價補貼再次席卷汽車行業,燃油車企紛紛入局,新能源汽車品牌也無... -

世界熱點!多家銀行被機構密集調研?開年以來,累計已有15家銀行獲得機構調研,其中長三角區域上市銀行仍然備受資本青睞。據wind數據統計,截至發稿,蘇州銀行...

世界熱點!多家銀行被機構密集調研?開年以來,累計已有15家銀行獲得機構調研,其中長三角區域上市銀行仍然備受資本青睞。據wind數據統計,截至發稿,蘇州銀行...

-

天天觀熱點:上交所將重點推動融資租賃企業深度參與資產證券化市場

2023-03-24 13:37:48

-

天天快看點丨碳酸鋰跌破30萬供給端挺價情緒已現 不排除近期企穩回升的可能

2023-03-24 10:27:57

-

環球聚焦:教育部等五部門:全面規范校外培訓機構財務管理活動

2023-03-24 09:39:02

-

新能源車價格戰正酣 降價潮向產業鏈蔓延

2023-03-24 08:26:02

-

世界熱點!多家銀行被機構密集調研

2023-03-24 08:36:46